[지디넷코리아]

데브시스터즈의 신작 ‘쿠키런: 오븐스매시’가 출시 초기 기술적 결함으로 흥행에 차질을 빚으며 주가가 단기간에 급락했다.

올해 1월 최고 4만 4700원까지 올랐던 주가는 최근 2만원대 초반까지 밀려나며 고점 대비 반토막 수준까지 떨어진 상황이다.

이에 회사는 주가 개선 방안 마련과 함께 신작에 발생한 문제를 해결하면서 신규 콘텐츠도 지속 확대할 방침이다.

반면 신작과 별개로 쿠키런 지식재산권(IP)에 대한 기대감은 건재한 것으로 보인다. 여기에 신작에서 발생하는 문제까지 해결하게 된다면 다시 시장의 기대를 받을 수 있을지 귀추가 주목된다.

20일 오전 데브시스터즈 주가는 전일 대비 약 11%까지 오르며 반등을 시도하고 있다. 기술적 문제 해결에 대한 기대감이 반영된 결과로 풀이되나, 기존 4~5만 원대 주가와 비교하면 아직 모자른 수준이다.

증권가와의 괴리도 극단적이다. 금융정보업체 에프앤가이드에 따르면 국내 증권사들이 제시한 데브시스터즈의 평균 목표주가는 4만 8000원으로, 현재 주가와의 괴리율은 약 85%에 달한다. 증권가는 현재 주가의 두 배 이상 가치를 부여하고 있으나, 시장의 단기 심리는 그와 반대로 움직인 셈이다.

데브시스터즈는 지난달 26일 쿠키런 IP 기반의 신작 오븐스매시를 출시했다. 그러나 출시 직후부터 최적화와 발열 등 기술적 문제가 잇따라 보고되며 이용자 불만이 커졌고, 이는 주가 급락으로 직결됐다.

여기서 중요한 것은 신작 흥행 부진의 원인이 쿠키런 IP 정체성과는 별개라는 점이다. 기획과 IP 활용 방식 자체에 대한 부정적 평가보다는 출시 시점의 기술적 미완성을 지적하는 목소리가 대부분이다. 이러한 문제는 패치와 업데이트를 통해 해결 가능한 영역이라는 점에서, 쿠키런 IP까지 부정적으로 보기는 어렵다는 시각이 업계 안팎에서 나온다.

데브시스터즈도 이를 인식하고 사후 대응에 속도를 내고 있다. 회사 관계자는 “출시 이후 하루이틀 간격으로 밸런스 조정, 시스템 최적화 등 플레이 경험을 개선하는 라이브 패치를 집중적으로 진행하고 있다”며 “새로운 모드와 쿠키, 이벤트 등 신규 콘텐츠도 지속 확대해 나갈 예정”이라고 밝혔다.

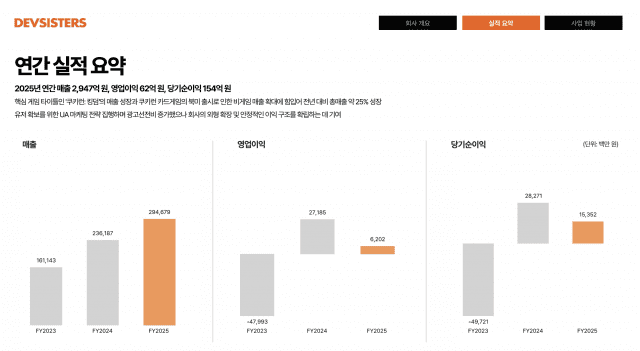

주가와 달리 실적 흐름은 구조적인 개선세를 이어가고 있다. 데브시스터즈의 연결 기준 매출은 2023년 1611억원에서 2024년 2361억원으로 46.5% 늘었고, 2025년에는 2955억원으로 다시 25.1% 성장했다.

영업이익 역시 2023년 479억원 적자에서 2024년 271억원 흑자로 전환한 데 이어 2025년에는 63억원의 흑자를 유지했다. 3개년 연속 외형 성장과 흑자 전환이라는 흐름은, 오븐스매시 출시 이전까지 기업의 외형과 내실이 안정적으로 회복돼 왔음을 보여준다.

IP 확장 전략도 주목된다. 데브시스터즈는 글로벌 메타버스 플랫폼 로블록스와의 협업을 통해 쿠키런 IP를 젊은 세대에게 지속적으로 노출시키고 있으며, 케데헌 등 외부 협업도 IP 생태계를 넓히는 방향으로 전개되고 있다. 게임 내 수익화를 넘어 IP 자체를 하나의 브랜드 자산으로 키우는 전략이 가시화되는 국면이다.

데브시스터즈는 현재의 주가 급락 상황에 대해 내부적으로 인지하고 있음을 공식 확인했다. 회사 관계자는 “현 상황에 대해 회사도 충분히 인지하고 있으며, 개선을 위한 다양한 방안을 지속 모색하고 있다”고 밝혔다.

증권가의 목표주가(4만8000원)와 현재 주가(2만 중반대) 사이의 간극이 약 85%에 달하는 만큼, 시장의 회복 기대감은 높다. 다만 이러한 기대가 실현되려면 오븐스매시의 신속한 완성도 회복과 함께 쿠키런 IP의 저력을 증명하는 과정이 필요해 보인다.