[지디넷코리아]

금융감독원이 일부 민간임대주택 사업장에서 받고 있는 ‘매매예약금’에 대한 금융소비자 주의보를 내렸다.

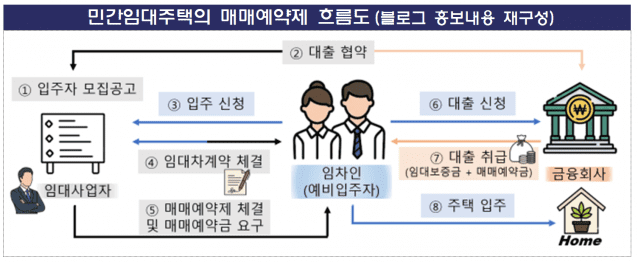

민간임대주택은 주택 시장 안정화를 위해 장기임대를 목적으로 공급되는 주택이다. 일부 사업장에서 임차인과 임대차 계약을 체결하면서 의무 임대 기간 후 분양 전환을 조건으로 매매예약금을 납입을 권유하고 있다.

그러나 이 매매예약금은 임대사업자 파산 등 사고가 발생하면 법적으로 보호받지 못한다. 입주자 모집 공고에 따른 ‘임대차 계약’과 다른 ‘개인간 계약’ 혹은 ‘이면 계약’으로 볼 수 있어 임차인에게 관련된 금전 피해가 발생하더라도 오롯이 금융소비자가 책임을 져야 한다.

매매예약금은 임대보증금이 아니기 때문에 임대사업자 사고 시 임대차 보호법 등에 따라 우선변제권을 받을 수 없으며, 주택도시보증공사(Hug) 등 보증기관 전세보증금 반환 보증 대상에도 포함되지 않는다.

특히 최근 블로그·소셜네트워크서비스(SNS) 등서 매매예약금을 금융회사의 전세대출 등을 이용해 납부할 수 있다는 내용이 홍보되고 있어 주의가 필요한 상태다.

민간임대주택 사업장을 홍보하는 일부 블로그에 따르면 매물 금액에는 ‘임대보증금+매매예약금+프리미엄’이 합해져있으며, 대출은 전세대출과 비슷한 임대보증금 대출과 매매예약금 대출이 합해져서 90%가지 가능하다고 게시하고 있다.

하지만 금감원 측은 “임대보증금과 매매예약금에 대해 최대 90%까지 대출을 해주겠다는 홍보 내용은 사실 여부를 떠나, 차주가 원리금 상환에 어려움을 겪을 수 있는 레버리지가 큰 대출을 부적합하게 권유하는 것”이라며 “금융회사의 대출을 이용해 매매예약금을 납입하는 것은 상당한 주의가 필요하다”고 지적했다.

만약 금융회사 전세대출 등을 이용해 당장 매매예약 계약을 체결하더라도, 분양 전환 시점에 주택담보대출로 대환 시에는 총부채원리금상환비율(DSR)·담보인정비율(LTV) 등 규제로 인해 차주에게는 상당한 대출금을 일시 상환해야 하는 유동성 위험도 있다고 진단했다.

국토교통부도 매매예약 사례가 없도록 권고한 상태다. 국토교통부는 2023년 2월 민간임대주택 관련해 매매 예약 사례가 없도록 임대사업자와 임차인에게 안내를 요청하는 공문을 발송한 바 있다.