[지디넷코리아]

올해 1~4월 전기차용 배터리 음극재 시장이 성장세를 이어갔다. 중국을 제외한 시장은 전체 평균보다 빠르게 늘었지만, 공급 구조는 여전히 중국 기업 중심으로 유지됐다.

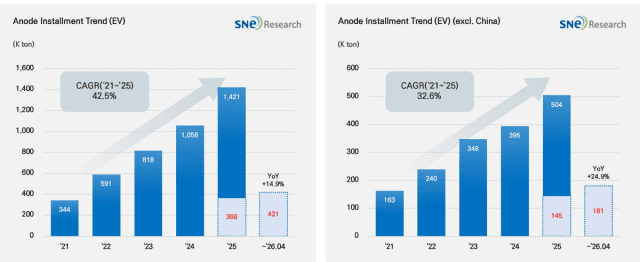

10일 SNE리서치에 따르면 따르면 올해 1~4월 글로벌 전기차용 음극재 적재량은 42만 1000톤으로, 전년 동기 36만 6000톤보다 14.9% 증가했다.

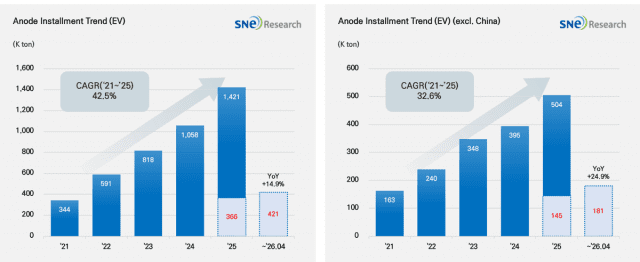

같은 기간 중국 제외 시장의 음극재 적재량은 14만 5000톤에서 18만 1000톤으로 24.9% 늘었다. 글로벌 전체 성장률을 웃도는 수준이다. 전기차 수요의 지역별 차이가 이어지는 가운데 북미와 유럽 등 비중국 시장 생산 확대와 공급망 재편 움직임이 음극재 수요를 뒷받침한 것으로 풀이된다.

공급사별로는 샨샨이 7만 6000톤에서 8만 7000톤으로 늘며 선두를 유지했다. BTR도 7만톤에서 7만 8000톤으로 증가해 상위권을 이어갔다.

중위권 업체들의 증가세도 나타났다. 카이은 4만톤에서 5만 1000톤으로 26.1% 증가했고, 상타이는 4만 2000톤에서 4만 5000톤으로 7.0% 늘었다. 신줌은 2만 5000톤에서 3만 6000톤으로 43.9% 증가해 주요 업체 가운데 가장 높은 성장률을 기록했다. Z지첸도 2만 6000톤에서 3만 1000톤으로 20.3% 성장했다.

업체별 흐름을 보면 샨샨과 BTR 중심 선두권 구도는 유지됐다. 다만 카이진, 신줌, 지첸 등 중위권 업체들이 상대적으로 빠르게 성장하면서 고객사 확보력과 생산 효율, 제품 포트폴리오 대응력이 업체별 실적 차이를 가르는 요인으로 부각되고 있다고 SNE리서치는 진단했다.

국적별로는 중국 기업 점유율이 압도적이다. 올 1분기 기준 중국 기업 글로벌 음극재 시장 점유율은 94.4%를 기록했다. 한국 기업은 3.0%, 일본 기업은 2.7%에 그쳤다.

중국 기업 점유율은 2025년 1분기 93.3%에서 2분기 94.5%, 3분기 94.4%, 4분기 96.0%로 높은 수준을 유지했다. 2026년 1분기에도 94%대를 기록했다.

중국 제외 시장 성장세가 곧바로 비중국 공급사 점유율 확대로 이어지지는 않고 있다. 북미와 유럽을 중심으로 배터리 소재 현지 조달과 공급망 안정성이 중요해지고 있지만, 현재 음극재 시장은 흑연 가공 역량과 원가 경쟁력, 고객사 인증 기반 장기 공급 체계가 높은 진입장벽으로 작용하고 있기 때문이다.

SNE리서치는 “향후 음극재 시장의 경쟁 축은 단순한 생산능력 확대를 넘어 현지화 대응력, 비중국 고객사 확보, 실리콘 복합 음극재 등 차세대 소재 상용화 속도, 공급망 리스크 관리 능력에 따라 재편될 것”이라고 전망했다.