[지디넷코리아]

국내 인공지능(AI) 관련 상장기업의 당기순이익이 2년 만에 세 배 넘게 불었지만, 그 이익의 대부분은 반도체·소재부품장비(소부장) 공급망에 쏠린 것으로 나타났다. 매출이 늘어난 의료 AI와 자율주행은 같은 기간 적자를 기록해 AI 산업의 수익 구조가 특정 업종으로 집중되고 있다는 분석이다.

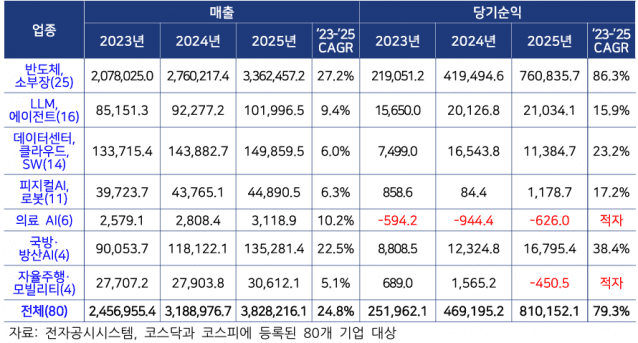

29일 AI·디지털 시장조사기관 날리지리서치그룹(KRG)이 코스피·코스닥 상장 AI 관련 기업 80개사를 분석한 결과, 이들 기업 합산 매출은 2023년 245조 6955억원에서 2025년 382조 8216억원으로 2년간 55.8% 늘었다. 같은 기간 당기순이익은 25조 1962억원에서 81조 152억원으로 늘며 연평균성장률(CAGR) 79.3%를 기록했다. 매출 대비 순이익률도 10.3%에서 21.2%로 두 배 가까이 올랐다.

이익을 끌어올린 건 사실상 반도체·소부장 한 업종이었다. 이 분야 합산 매출은 2023년 207조 8025억원에서 2025년 336조 2457억원으로, 당기순이익은 21조 9051억원에서 76조 836억원으로 늘었다. 2025년 기준 이 업종 순이익은 전체 80개사 순이익의 약 94%를 차지했다. 순이익률 역시 10.5%에서 22.6%로 올랐다.

KRG는 “AI 산업에서 가장 많은 수익을 창출하는 영역은 범용 생성형 AI 서비스가 아니라 AI 반도체 공급망”이라며 “AI 산업이 소프트웨어 중심 시장을 넘어 컴퓨팅 인프라 중심 산업으로 진화하고 있음을 의미한다”고 분석했다.

반도체를 제외하면 흑자 성장세가 가장 두드러진 곳은 국방·방산AI였다. 이 업종 매출은 9조 53억원에서 13조 5281억원으로, 당기순이익은 8808억원에서 1조 6795억원으로 늘며 38.4% 연평균성장률을 기록했다.

거대언어모델(LLM)·에이전트 분야는 매출이 8조 5151억원에서 10조 1996억원으로, 당기순이익은 1조 5650억원에서 2조 1034억원으로 늘며 15~20%대 수익성을 유지했다. 다만 KRG는 국내 시장이 미국식 대형 응용 프로그램 인터페이스(API) 기반 반복 매출 구조에는 이르지 못했고, 상당수 기업이 공공 프로젝트와 구축형 사업, 개념검증(PoC) 중심 구조에 머물러 있다고 봤다.

데이터센터·클라우드·소프트웨어(SW) 업종은 매출이 13조 3715억원에서 14조 9859억원으로 늘었지만, 당기순이익은 2024년 1조 6543억원을 정점으로 2025년 1조 1384억원으로 줄었다. KRG는 그래픽처리장치(GPU) 확보와 데이터센터 건설, 전력·냉각·네트워크 투자가 동시에 확대되는 선제적 설비투자 국면으로 보고, 국내 사업자에게는 글로벌 클라우드사업자(CSP)와의 경쟁 속 규모의 경제 확보가 과제라고 진단했다.

피지컬 AI·로봇 분야는 매출이 3조 9723억원에서 4조 4890억원으로 늘었으나, 당기순이익이 2023년 858억원에서 2024년 84억원으로 급감했다 2025년 1178억원으로 회복하는 등 변동성이 큰 초기 시장 특성을 보였다.

의료 AI는 매출이 늘었음에도 2025년 약 626억원의 적자를 냈다. KRG는 미국 식품의약국(FDA) 승인과 임상 데이터, 글로벌 인증, 보험 수가 등 진입장벽이 높아 상용화에 장기간이 걸리는 점을 원인으로 꼽았다. 자율주행·모빌리티 역시 매출은 늘었지만 기술 안정성과 규제, 책임 체계 등 과제가 남아 2025년 450억원 적자로 돌아섰다.

KRG 관계자는 “AI 산업은 이제 기술 경쟁에서 산업 운영 경쟁으로, 그리고 기대감 경쟁에서 현금흐름 경쟁으로 이동하고 있다”며 “향후 AI 시장 승자는 기술 자체보다 실제 산업 현장에서 수익을 창출할 수 있는 기업이 될 것”이라고 말했다.