[지디넷코리아]

스페이스X가 12일(현지시간) 기업공개(IPO)를 앞두고 관련 투자 상품이 주목받고 있다.

국내 투자자들은 직접 투자가 제한된 만큼 스페이스X를 편입한 상장지수펀드(ETF)를 선택하거나, 글로벌 가상자산 거래소서 판매하는 무기한 선물을 통해 투자가 가능하다.

두 투자 방식의 차이점은 뚜렷하다. ETF는 실제 스페이스X 주식을 담는다.

반면, 무기한 선물은 실물 주식을 보유하지 않고, 해당 기업 가치에 대한 기대감을 반영하는 구조다. 해당 기업 주가가 오를지, 내릴지를 베팅하는 일종의 파생상품 ‘선물’과 비슷하다. ‘무기한’이라고 붙은 것은 선물의 만기가 정해져 있진 않기 때문이다. ETF와 달리 무기한 선물 상품은 24시간 거래가 가능하며 스페이스X 단일 종목 투자가 가능하다.

스페이스X 주가가 상장 후 50% 상승한다고 가정하고, 1000만원 투자 시 두 상품의 예상 수익률을 비교해봤다.

한국투자신탁운용 ETF인 ‘ACE미국우주테크액티브’에 투자했다고 가정해보자. 해당 ETF에는 관련 미국 기업 15곳이 담겼다. 스페이스X 상장 이후에는 해당 종목 편입 비중을 최대 25%까지 확대할 계획이다.

이 경우, 스페이스X가 공모가(135달러) 대비 50% 상승했다고 가정하면 ETF 수익률은 약 12.5% 상승한다. 단 다른 편입 종목의 주가 변동이 없다고 가정할 경우에 해당된다.

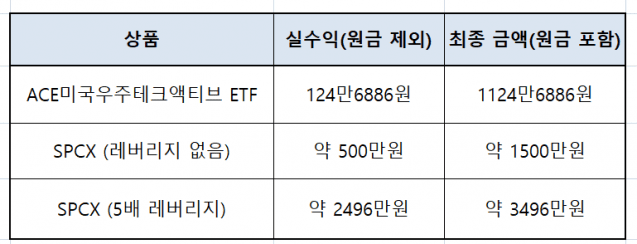

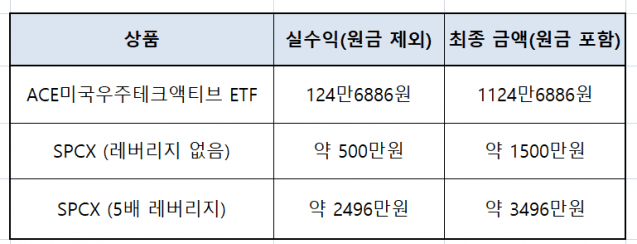

따라서 1000만원을 투자했다면 평가금액은 약 1125만원이다.

여기에 매수 수수료(0.0146527%) 1465원과 매도 수수료 1648원을 반영하면, 실수익은 약 124만 6886원으로, 수익률은 약 12.47% 수준이다.

실제 수익률은 다른 편입 종목의 주가 변동, 스페이스X 편입 시점, 운용 과정에서 리밸런싱 등에 따라 달라질 수 있다.

탈중앙화(CEX) 거래소 하이퍼리퀴드는 스페이스X 무기한 선물 ‘SPCX’ 거래를 제공한다.

레버리지를 사용하지 않고 SPCX를 개당 176.64 달러에 6572달러(약 1000만원) 어치를 지정가로 매수할 경우, 거래 수수료는 0.015%(0.99 달러)다. 매도(청산) 시에도 동일하게 0.99 달러의 수수료가 부과된다.

가상자산 거래소 무기한 선물 상품에는 펀딩비가 발생한다. 펀딩비는 시장의 롱·숏 수급에 따라 달라지지만 일반적으로 시간당 ±0.01% 수준이다. 펀딩비는 선물 가격과 실제 주가(현물 가격) 괴리가 크지 않기 위한 장치로 수수료를 투자자가 낼 수도, 받을 수도 있는 구조다. 선물 가격이 현물 가격보다 높다면 롱 포지션 투자자가 숏 포지션에게 수수료를, 선물 가격이 현물 가격보다 낮다면 롱 포지션 투자자에게 숏 포지션 투자자가 수수료를 내야 한다. 펀딩비는 보통 8시간마다 한 번씩 정산되며, 포지션 규모 6572달러 기준 24시간 보유 시 발생하는 펀딩비는 약 7.9 달러다.

종합하자면, SPCX가 50% 상승 시, 매수·매도 수수료와 펀딩비, 원금을 제외한 실수익은 약 3276달러로 수익률은 49.85%다.

하이퍼리퀴드에서는 상품별 최대 40배에 달하는 레버리지 적용을 지원하는데, SPCX의 경우 최대 5배 레버리지 적용이 가능한 것으로 전해진다.

이 경우 포지션 규모는 3만 2860달러로 늘어난다. 여기에 기본 테이커 수수료율 0.045%를 적용하면 매수 수수료는 14.79달러다. 매도(청산) 시에도 동일하게 부과돼 총 거래 수수료는 29.58달러다. 해당 수수료는 수익 여부와 관계없이 동일하게 발생한다.

펀딩비 역시 포지션 규모를 기준으로 계산, 3만 2860달러 포지션을 24시간 보유할 경우 펀딩비는 78.86달러 수준이다.

따라서 SPCX 가격이 50% 상승한 경우 각종 수수료와 펀딩비, 그리고 원금을 제외한 실수익은 약 1만 6322 달러이며, 수익률은 약 248%다.

다만 반대로 가격이 하락할 경우 손실 역시 같은 비율로 확대된다는 점은 유의해야 한다.

일부 전문가들은 ETF와 무기한 선물 상품은 근본적으로 다른 만큼 투자자 주의가 필요하다고 지적했다.

윤승식 타이거리서치 이사는 “무기한 선물은 특히 스페이스X 와 같은 비상장 주식은 현재 과도하게 프리미엄이 붙어 있는 상황”이라며 “ETF의 경우 장외 투자 유치 가격 혹은 장외 플랫폼에서 가격을 참고 하고 있다”고 말했다.

실제 ETF는 운용사가 기업가치와 시장 가격 등을 종합적으로 반영해 편입 비중을 조정하는 반면, 주식 토큰 상품은 투자자들 수급과 기대감이 가격에 직접 반영되는 구조다.

이 때문에 비상장 기업에 대한 기대가 과도하게 몰릴 경우 실제 기업가치보다 높은 가격에 거래될 가능성이 있다는 지적이다.

그는 이어 “주식 토큰은 직접 노출이 불가 하다는 단점과 유동성이 적어 폭락하는 경우 등이 존재해 투자 위험성이 매우 높다”고 주의를 당부했다.