[서울=뉴시스] 홍세희 기자 = SK하이닉스가 올해 1분기 역대 최대 실적을 달성한 가운데 최태원 SK그룹 회장의 지난 2월 ‘연간 영업익 148조원 전망’ 발언이 새삼 주목 받고 있다.

SK하이닉스가 전세계 기업 중 영업이익률 1위(72%)라는 ‘꿈의 신기록’을 세우자, 증권가에서는 SK하이닉스의 연간 영업이익 전망치를 상향 조정하며 200조원 돌파 가능성까지 언급하고 있다.

24일 재계에 따르면 최태원 회장은 지난 2월 미국 워싱턴에서 최종현학술원 주최로 열린 제5회 트랜스 퍼시픽 다이얼로그(TPD) 환영사에서 “지난 1월 영업이익 700억 달러 이상에서, 지금 새로운 예상치는 1000억 달러(한화 약 150조원)를 넘을 수 있다고 한다”며 “하지만 이는 1000억 달러 손실이 될 수도 있다”고 말했다.

글로벌 인공지능(AI) 수요 급증으로 SK하이닉스가 역대 최대 영업이익을 올릴 수 있지만, 빠르게 변화하는 시장 환경에 따라 실적 변동성이 커질 수도 있다고 강조한 것이다.

시장에서는 SK하이닉스의 올해 1분기 실적을 발표되자 연간 실적도 역대 최대치를 기록할 것이란 기대감이 커지고 있다.

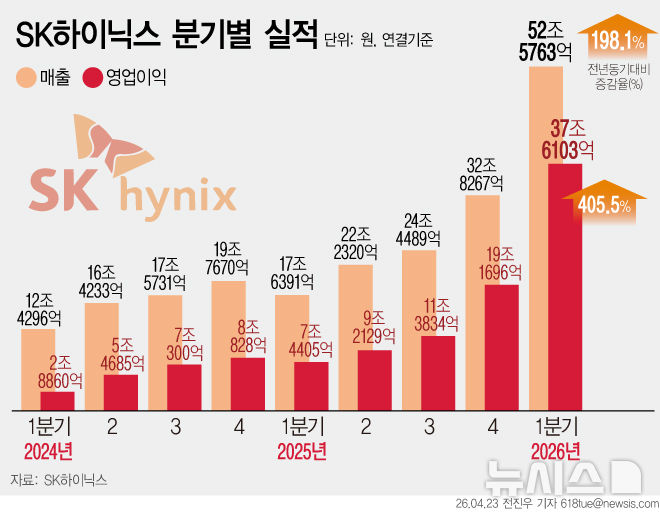

SK하이닉스는 전날 올해 1분기 매출액 52조5763억원, 영업이익 37조6103억원의 경영실적을 기록했다고 공시했다.

분기 기준으로 매출은 사상 첫 50조원을 돌파했고, 영업이익도 창사 이래 최대다.

특히 영업이익률 72%는 미국 엔비디아(65%), 대만 TSMC(58%) 영업이익률을 넘어선 것으로 사실상 전세계 제조 업체 중 1위를 기록했다.

SK하이닉스는 2분기에도 D램과 낸드 출하량이 전분기 대비 증가할 것으로 전망했다.

김우현 SK하이닉스 최고재무책임자(CFO)는 전날 진행한 실적 발표회(콘퍼런스콜)에서 “2분기 D램은 고용량 서버 모듈과 모바일 제품 수요에 적극 대응하며 전분기 대비 한자리 수 후반 출하량 증가가 예상된다”며 “낸드는 엔터프라이즈 SSD 판매 확대를 통해 전분기 대비 10% 중반의 출하량 증가를 예상하고 있다”고 밝혔다.

SK하이닉스는 앞으로도 메모리 반도체 수급 불균형으로 가격 상승세가 이어질 것이라고 전망했다.

특히 글로벌 빅테크 등 고객사가 가격보다는 물량 확보를 우선시하고 있어 반도체 제조사에 우호적인 가격 환경이 유지될 것으로 예상했다.

증권가에서는 SK하이닉스가 1분기 역대 최대 실적을 달성하자 연간 영업이익 전망치를 상향 조정하고 있다.

KB증권은 SK하이닉스가 2026년 영업이익 257조원을 달성할 것으로 전망했고, IBK투자증권 247조원, NH투자증권 249조원, 키움증권 233조원 등으로 전망했다.

KB증권은 “AI 시장은 에이전틱 AI로 빠르게 진화하고 있어 메모리 반도체의 탑재량 확대는 구조적 필수 요소로 자리매김하고 있다”며 “메모리 가격 상승기는 AI 인프라 투자 확대에 따른 서버D램과 기업용 SSD 수요 증가로 하반기에도 지속될 전망”이라고 밝혔다.

◎공감언론 뉴시스 hong1987@newsis.com