[지디넷코리아]

두산에너빌리티가 올해를 소형모듈원자로(SMR) 사업의 원년으로 제시하며 성과 가시화를 예고했다. 단기적으로는 인공지능(AI) 데이터센터 전력 수요 확대에 힘입은 가스터빈 사업이 실적을 견인하고, 중장기적으로는 SMR이 성장축을 맡는 구도다.

SMR은 일반적으로 전기출력 300메가와트(MWe) 이하의 소형 원자로를 뜻한다. 기존 대형 원전보다 안전성과 입지·출력 측면의 유연성이 높아 차세대 무탄소 전원으로 주목받고 있다.

2일 두산에너빌리티에 따르면 핵심 사업(원자력·가스터빈·수소터빈·복합EPC) 매출 비중이 올해 78% 수준에서 2030년 81%까지 확대될 것으로 전망된다. 같은 기간 영업이익률도 올해 5.4% 수준에서 2030년 9% 후반대로 오를 것으로 회사는 보고 있다.

특히 시장 기대에 비해 실질 수주가 지연됐던 SMR 사업은 올해 첫 성과가 나올 가능성이 크다는 게 회사 측 설명이다.

두산에너빌리티 관계자는 “올 하반기 뉴스케일 파워의 독점 글로벌 전략 파트너인 ENTRA1 에너지와 테네시 밸리 당국(TVA)이 PPA를 체결할 것으로 보고 있다”며 “연내 제작 착수할 것으로 예상된다”고 밝혔다.

두산에너빌리티는 SMR 사업자들이 난립하는 상황에서 기술 경쟁력에 자신감을 보이고 있다.

두산에너빌리티 관계자는 “과거 탈원전 정책 등의 영향으로 인해 선제적으로 2018년부터 SMR을 준비해왔고, 인력도 계속 트레이닝해왔기 떄문에 다른 경쟁사들과 최소 5년 이상의 기술 격차가 있다”며 “금속 분말을 밥솥처럼 쪄서 만드는 원자로 제작 기술 등 생산 효율 높이는 공정 기술을 연구해 왔기 떄문에 다양한 원자로를 보다 빠르게 제작할 수 있는 것도 두산에너빌리티만의 강점”이라고 설명했다.

이어 “현재 엑스에너지와의 본품 계약을 추진 중이고, 올해 전력직접거래(PPA)가 체결되면 뉴스케일 물량도 대규모로 확보될 전망”이라며 “이에 대비해 창원 공장 내 SMR 신축 공장을 짓고 있다”고 부연했다.

두산에너빌리티는 올해 창원 본사 내 SMR 공장 신축에 약 8000억원을 투입할 계획이다. 현재 설계가 막바지 단계에 이르렀으며, 연간 20기 생산능력(CAPA)을 갖출 전망이다. 회사는 이 공장이 세계 최초의 SMR 전용 공장이자 최대 규모라고 설명하고 있다.

다만 원자력 사업은 수주 이후 실제 매출로 반영되기까지 시간이 걸린다. 회사는 SMR의 경우 실적 반영까지 약 5년가량이 필요할 것으로 보고 있다. 이에 따라 단기적으로는 가스터빈 사업이 실적을 견인할 가능성이 크다.

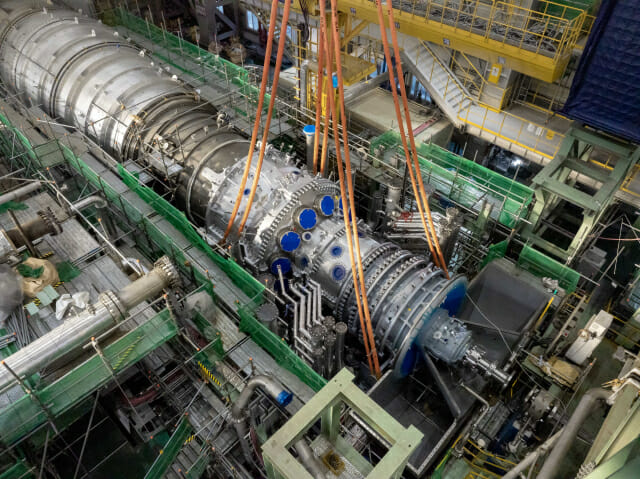

최근 AI 데이터센터 확산으로 전력 수요가 급증하면서 빅테크 기업들은 전원 확보를 서두르고 있다. 두산에너빌리티 관계자는 “빅테크 기업이나 디벨로퍼들이 가스터빈만, 또는 원자력만 쓰겠다는 것이 아니라 당장 전력이 필요해 우선 가스터빈을 확보하는 것”이라고 설명했다.

두산에너빌리티는 최근 xAI향 추가 가스터빈 7기 수주를 공시했는데, 업계에 따르면 대당 계약 규모는 약 1350억~2000억원으로 예상된다. 계약 규모만 1조원 안팎으로 추산된다.

두산에너빌리티에 따르면 지난 한 해 미국에서 발주된 가스터빈 발전소가 총 43기가와트 규모다. 그런데 올해 1월 기준으로 미국 내에서 건설되고 있거나 그리고 건설 준비 중에 있거나 또는 새로 짓겠다고 발표한 가스터빈 발전소가 총 186기가와트에 달한다. 1년 만에 3배나 증가한 규모로, 이는 한국 전체 발전 용량보다 큰 숫자다.

이 같은 흐름에 맞춰 두산에너빌리티는 수주 목표도 상향 조정했다. 두산에너빌리티 관계자는 “지난해 사업계획 수립 당시 올해 국내외 가스터빈 수주 목표를 10기로 잡았는데, 1분기에 이미 10기 수주를 완료했다”며 “현재도 국내외 다수 프로젝트와 공급 계약을 협상 중이어서 초과 수주 가능성이 높다”고 말했다. 두산에너빌리티는 2030년까지 가스터빈 누적 71기 이상 수주를 목표로 하고 있다.

가스터빈 사업은 수익성 측면에서도 핵심 축으로 꼽힌다. 판매 이후 장기 서비스 계약이 뒤따르기 때문이다. 두산에너빌리티 관계자는 “가스터빈 100대를 판매하면 서비스 계약이 1년에 1조원 수준”이라며 “고수익 장기 서비스는 가스터빈 사업의 백미로, 가스터빈 판매 후 20년 이상 수의 계약을 체결하게 된다”고 말했다.

두산에너빌리티는 2038년 누적 판매 100대를 예상했지만, 최근 업황 개선으로 이 시점이 3~4년 앞당겨질 수 있다고 보고 있다. 회사는 이를 통해 수익성 개선 여지도 커질 것으로 기대하고 있다.

한편 두산에너빌리티는 현재로서는 투자 재원 확보를 위해 유상증자나 액면분할을 검토하지 않고 있다는 입장이다.

두산에너빌리티 관계자는 “이미 작년에 두산비나 매각과 두산스코다 기업공개(IPO)를 통해 5000억원 이상 자금을 확보해 투자 재원에 활용할 예정”이라며 “현재 유상증자나 액면분할 계획 없지만, 향후 대규모 사업 기회가 생길 경우 주주와 소통을 거쳐 검토할 수는 있다”고 말했다.