[지디넷코리아]

이재명 대통령이 코스닥 3000시대 공언했습니다. 코스닥에도 ‘볕’이 들긴 할텐데, 코스닥 상장 기업만 1756개 어디서부터 접근해야할 지 막막할 수 있습니다. 코스피 상장 기업도 다 모르는데 웬 코스닥이냐고 할 수도 있습니다. 물론 저도 잘 모릅니다. 그래도 코스닥 시장에 눈길을 줘봅니다. 코스닥 상장 기업 중 이름이 ‘끌리는’ 순서대로 뭐하는 기업인지 탐구해봅니다. (투자 책임은 투자자 본인이 져야 합니다. 저도 10년 동안 못팔고 있는 주식이 있는 강제적 장기투자자입니다.)[편집자주]

헥토파이낸셜 기업 뼈대.

헥토파이낸셜은 2000년10월 9일 ‘세틀뱅크’로 창립해 2016년 10월 ‘민앤지’가 최대주주로 등극한 회사입니다. 2022년 6월 헥토파이낸셜로 사명 변경해 현재의 헥토파이낸셜이 됐습니다. 코스닥 상장은 2019년 7월에 했습니다.

헥토파이낸셜은 헥토이노베이션의 종속회사입니다. 헥토이노베이션은 헥토파이낸셜 지분 38.5% 보유하고 있죠. 그렇지만 실질적인 지주사 역할은 헥토가 맡고 있습니다. 이밖에 종속기업으로 헥토·헥토데이터·헥토큐앤엡·헥토파이낸셜재팬·엠트웰브·허니콘이 있고 관계기업으로는 인포텍코퍼레이션·헥토콘1호투자조합·헥토콘2호투자조합·펨코오피스제10호위탁관리부동산투자회사가 있는 것으로 파악됩니다.

헥토파이낸셜이 돈 버는 구조.

2025년 기준으로 연간 매출액(연결 기준) 1874억원으로 집계됐습니다. 2024년 대비 17.7% 증가한 금액입니다. 영업이익은 156억원으로 2024년과 비교해 17.2% 증가했습니다. 두 자릿 수 성장인 셈이죠. 그렇지만 영업이익률은 8.3%로 2024년과 동일합니다. 즉, 매출을 올리기 위해 써야 한 비용도 컸다는 이야깁니다. 2025년 당기순이익은 70억원으로 2024년(125억원) 대비 44.0% 하락했습니다. 헥토파이낸셜은 종속회사 영업권 평가손실을 회계에 반영하면서 당기순이익이 감소했다고 설명했습니다. 미리 회계 장부상에 미래 손실을 넣어 ‘털고 가겠다’는 것이죠.

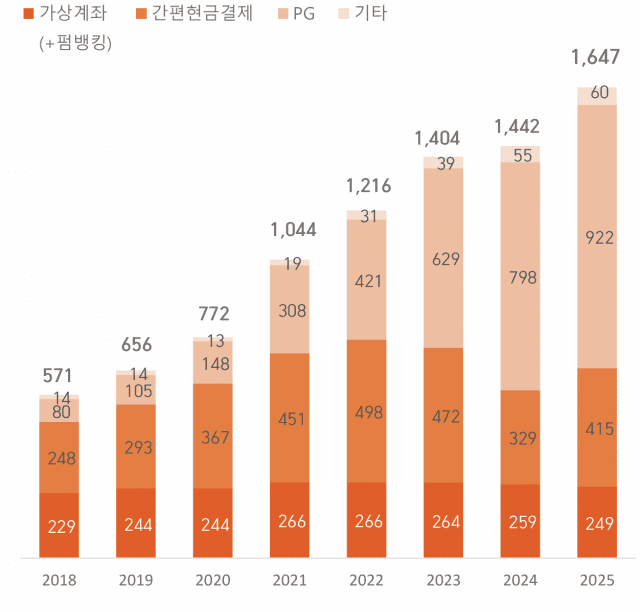

별도 기준으로 헥토파이낸셜의 매출 구조는 ▲PG서비스 ▲간편현금결제 ▲가상계좌 ▲기타 ▲펌뱅킹 순으로 이뤄져 있습니다. 기타 매출은 해외 사업 관련 매출로 글로벌 가맹점 크로스보더 정산이 기타 매출로 잡힙니다.

헥토파이낸셜은 기타 매출, 즉 글로벌 매출에 큰 공을 들이고 있습니다. 최종원 대표는 “2026년 주력 수익원은 알리·테무·틱톡 등 글로벌 플랫폼과 크로스보더 정산”이라고 꼽으며 “연평균 200%이상 성장하며 역대 최대 실적을 견인한 핵심”이라고 말했습니다.

아직까지는 PG서비스 매출액 규모가 가장 큰 상황입니다. PG서비스 매출액은 2025년 922억원. ▲간편현금결제(415억원) ▲가상계좌+펌뱅킹(249억원) ▲기타 매출(60억원)으로 집계돼, 헥토파이낸셜의 태동을 알렸던 서비스인 가상계좌와 펌뱅킹 서비스에 대한 매출 비중은 점차 하락하는 것으로 조사됐습니다. 2025년에는 2024년 대비 매출이 가상계좌 부문은 3.6%, 펌뱅킹 부문은 6.3% 떨어졌습니다.

즉, 사업 다각화가 절실한 시점인 것이죠.

돈을 더 벌 방법이 있나.

2023·2024년 확정 재무제표와 2025년 결산 재무제표를 토대로 봤을때 헥토파이낸셜은 돈을 확 많이 벌지도 확 못 벌지도 않습니다. 기존에 갖고 있는 결제 인프라를 통해 돈은 지속적으로 들어오는 구조인 셈이죠.

그렇다면 주가 상승을 위해선 ‘혁신적’인 것이 필요할 것입니다.

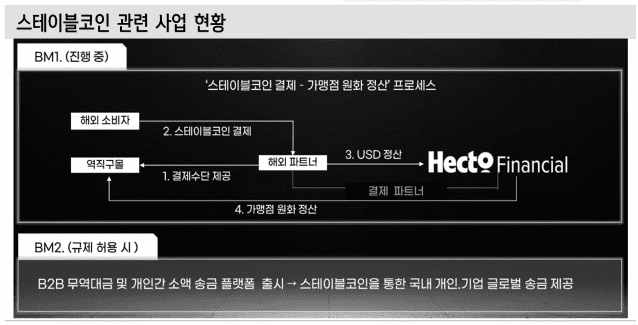

헥토파이낸셜은 사업 다각화를 할 수 있는 영역을 찾았습니다. 스테이블코인입니다. 이제까지 전통 금융권과 협업 관계를 맺어 가상계좌·펌뱅킹·현금 결제로 수수료 수익을 쌓아왔던 헥토파이낸셜은 새로운 결제 인프라의 등장을 대비하고 있는 것입니다.

특히 글로벌 시장에 공을 들이고 있다는 점과 스테이블코인 정산을 대입해보면 헥토파이낸셜은 해외파트너와 결제 파트너를 맺고, 해외서 일어나는 결제에 관한 정산(원화 환전까지 포함)을 하겠다는 사업을 구상 중인 것으로 보입니다.

헥토파이낸셜은 스테이블코인 USDC 발행사 ‘서클’과 파트너십(CPN·Circle payments network)체결한 바 있습니다.헥토파이낸셜에 따르면 이 파트너십은 30여개 글로벌 금융기업과 헥토파이낸셜이 참여하는 것으로 USDC 송·수신과 법정화폐 정산 등 API를 통합 제공받을 수 있다고 합니다.

더 나아가 외국인의 해외 송금 부분도 스테이블코인 결제로 활용·정산하겠다는 목표를 세웠습니다. 헥토파이낸셜은 원화 스테이블코인 발행이나 유통보다는 스테이블코인 정산 쪽에 더욱 방점을 찍고 있는 것으로 보여집니다.

이미 가상자산사업자 라이선스를 보유한 기업(현 헥토월렛원)가 그룹 차원에 있다는 점은 사업 시너지를 내기 위한 밑작업을 어느 정도 마무리한 것이 아닐까 싶습니다.

경쟁사보다 나은 점은 뭘까.

헥토파이낸셜은 임원을 대상으로 주가가 일정 부분 오를 경우 성과를 보상해주는 프로그램을 가동하고 있습니다. ‘연속 5영업일간 평균 시가총액 5천억원 유지 시’ 라는 조건이 있지만 말입니다. 한 때 4만원까지 오른 헥토파이낸셜은 시총 5천억원을 찍은 바 있습니다.

크게 올랐던 주가가 갑자기 빠지면서 최종원 대표가 전면에 나서 투자자 수습에 나선 상태이긴 합니다. 최종원 대표는 “스테이블코인이 이자를 지급하는 수익 수단이 아닌 결제 수단으로 쓰일 때 헥토파이낸셜 협상력 가치는 더욱 높아진다”며 “이미 활동 기반 보상 체계를 갖추고 있으며 규제 테두리 안에서 대응할 수 있다”고 강조했습니다.

스테이블코인 적용 시 기존 사업 구조서 벌어들였던 수수료 일부는 잃을 확률이 큽니다. 스테이블코인이 활발하게 쓰일 경우 중개 과정이 지금의 결제 구조와 다르게 확 줄어들기 때문입니다.

그렇지만 헥토파이낸셜 종속회사를 보면 스테이블코인을 다양하게 쓸 수 있는 플랫폼을 갖춰놨습니다. 모바일 쿠폰이나 상품권, 키오스크는 스테이블코인을 쓸 수 있는 또다른 결제 수단으로 활용되겠지요. 많은 경쟁자들이 스테이블코인 생태계에 참여할 것입니다. 헥토파이낸셜 등 헥토 관련사가 모아온 퍼즐들이 잘 맞아떨어진다면 헥토파이낸셜을 블록체인 결제 ‘길목’에서 늘 마주치게 되지 않을까 생각해봅니다.